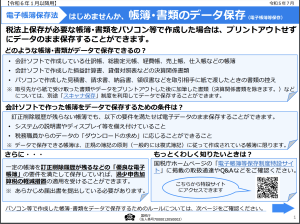

申告所得税・法人税に関して帳簿・書類を保存する義務のある方が、注文書・契 約書・送り状・領収書・見積書・請求書などに相当する電子データをやりとりした 場合には、電子取引データを保存しなければなりません

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/pdf/0023006-085_01.pdf

申告所得税・法人税に関して帳簿・書類を保存する義務のある方が、注文書・契 約書・送り状・領収書・見積書・請求書などに相当する電子データをやりとりした 場合には、電子取引データを保存しなければなりません

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/pdf/0023006-085_01.pdf